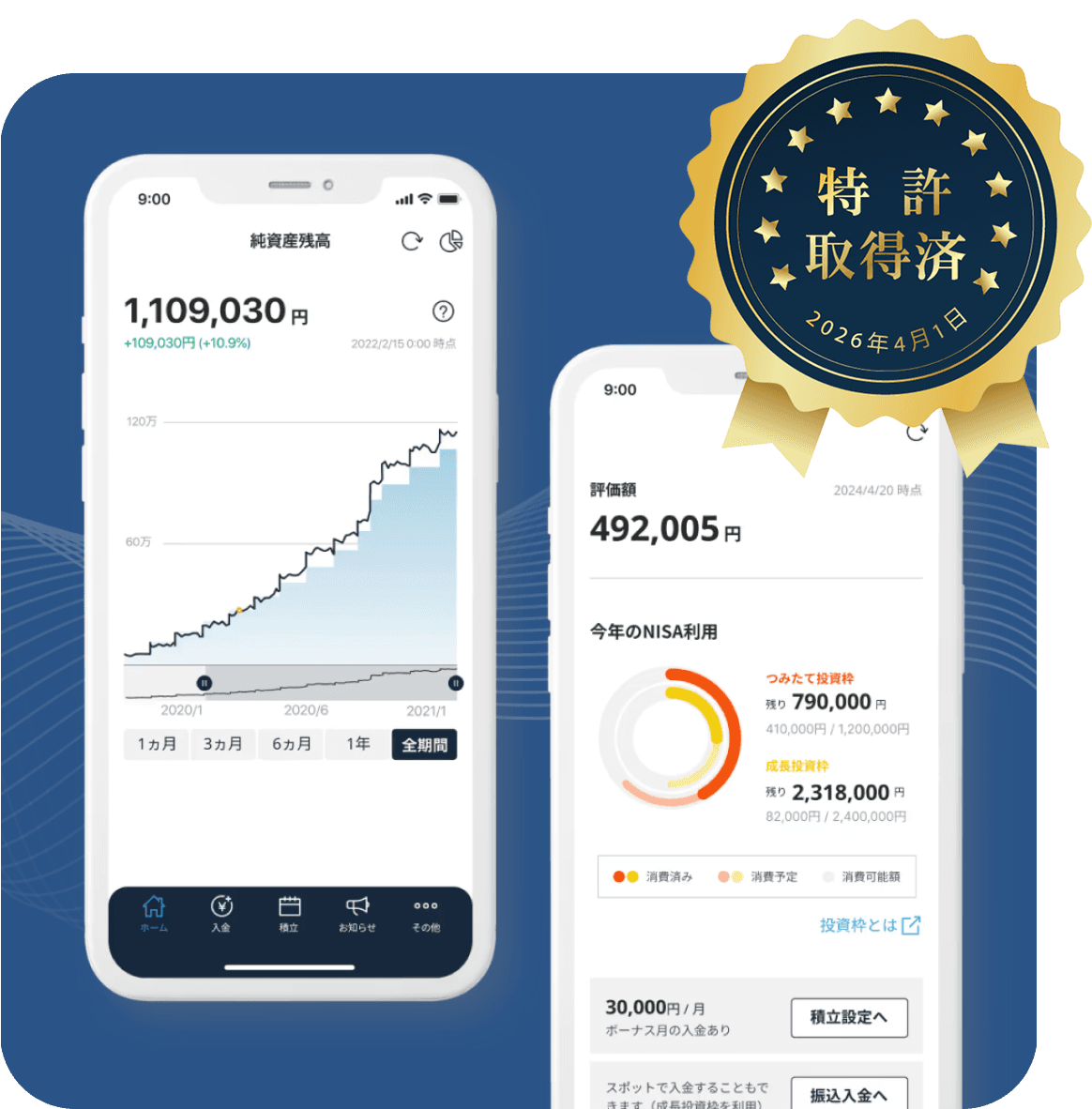

Auto NISA自動NISA

自動NISANISAを、最適化する。

自動NISANISAを、最適化する。

もっともすぐれたNISAサービスをめざして

ライバルは最強とも言われる「低コストインデックス投資」。

SUSTENの『自動NISA』は、自分でインデックス投資を実践するよりも良い結果の実現を目指す、業界初のインベストメント・オートメーション*です。

*「インベストメント・オートメーション」とは、投資ポートフォリオの最適化に加えて、NISA制度の利用まで最適化するシステムを指す当社独自の呼称です。

Feature 01NISAを“使い倒す”技術特許取得

NISA制度の複雑さを、 あなたの資産を最大化する力に変える

得られたリターンに対して課税のないNISA口座。NISA枠をうまく使えるかどうかが個人の資産運用の最大のカギを握ると言っても過言ではありません。

複雑で分かりにくいNISA制度には、個人投資家が気を付けるべきポイントがいくつもあります。自動NISAでは、そのような落とし穴を極力避けるだけでなく、もっと上手くNISA口座を利用できるよう、最適化を自動で行い続けます。

01自動で節枠

02非課税口座の利用促進(自動非課税成取引)

03つみたて投資枠優先采配

04期待リターン優先采配

05非課税口座入替取引

Feature 02リターンへの積極性で変わる選択肢

インデックス投資より積極的な運用も

SUSTENのNISAは7つのリスクレベルから選べます。若い人からシニアの方まで、安定志向から積極志向まで、幅広い方に対応できます。

特筆すべきは、一般的なインデックス投資よりももっと積極的にリターンを狙えるポートフォリオが用意されていること。

リスクレベル5が一般的なインデックス投資と同等になります。長期志向の投資家にとってレベル6/7はうれしい選択肢です。

リスクレベル5が一般的なインデックス投資と同等になります。長期志向の投資家にとってレベル6/7はうれしい選択肢です。

もう何に投資をするか、迷う必要はありません。リターンに対する積極性に応じて、理想的な資産運用を実現します。

Assets breakdownポートフォリオの構成

利用サービス自動NISA

データを読み込み中...

想定費用(年率)

データが取得できませんでした。%

読み込み中…

- 上記は、お客さまが選択されたリスクレベルについて、目標となる資産配分の一例をお示ししているものです。目標となる資産配分の内容については、今後変更される場合があります。

- 想定費用は、目標となる資産配分をもとに、組入れる投資信託の費用を案分して計算したものです。組入れる投資信託において料率で表示されていない費用等は含んでいません。

Historical performance過去のデータを元にした分析

利用サービス自動NISA

データを読み込み中...

総収益

0.0%

年率リターン

0.0%

- 上記は、お客さまが選択されたリスクレベルと目標資産配分(「ポートフォリオの構成」ご参照)をもとに、所定の組入対象の投資信託を用いて過去の所定の期間をさかのぼって直近時点まで運用していた、と仮定した場合の運用実績を試算したものです。

- 投資信託の過去の運用データのうち、各ファンドが設定された時点(2021年1月~2025年5月、ファンドにより異なる)より前の期間についてはシミュレーションの結果に基づきます。

- リバランスに伴う費用や税金等は考慮していません。

- この試算結果は実際の運用実績ではなく、あくまで情報提供を目的としたものです。実際の運用においては、経済や市場状況等により、上記のような結果と同じ運用ができるとは限りません。

Funding projection将来の運用結果予測

利用サービス自動NISA

データを読み込み中...

- 上記は、お客さまが選択されたリスクレベルと目標資産配分(「ポートフォリオの構成」ご参照)をもとに、将来の運用成果についてシミュレーションを行った結果をお示ししているものです。

- リバランスに伴う費用や税金等は考慮していません。

- このシミュレーション結果は実際の運用実績ではなく、あくまで情報提供を目的としたものです。実際の運用においては、経済や市場状況等により、上記のような結果と同じ運用ができるとは限りません。

Feature 03充実の機能に、魅力的な費用

すごいのは機能だけではありません

『自動NISA』の目標は、インデックス投資よりもすぐれた資産運用を提供すること。高度な機能を備えながら、コスト競争力も追求しています。

利用するポートフォリオに応じて変化する手数料は、年率0.11~0.54%(税込)※。

ここに、さらに嬉しい長期利用還元を実施。たとえば、一般的なインデックス投資を同等の運用を実現するポートフォリオ(リスクレベル5)では、キャッシュバックを加味すれば、業界最安値のインデックスファンドと同水準のコストレベルを実現できます。

組入投資信託の運用管理費用等(投資対象とする上場ETFから発生するものを含む)を指します。運用管理費用以外の費用等は運用状況等により変動するため、事前に料率や上限額等を表示することができません。将来、投資信託の種類の追加によっては上限が変更される可能性があります。サービス内容のアップデートによって変更になる場合があります。

当社でNISA口座を開設いただかない場合等で、成果報酬型の料率が適用されることがあります。

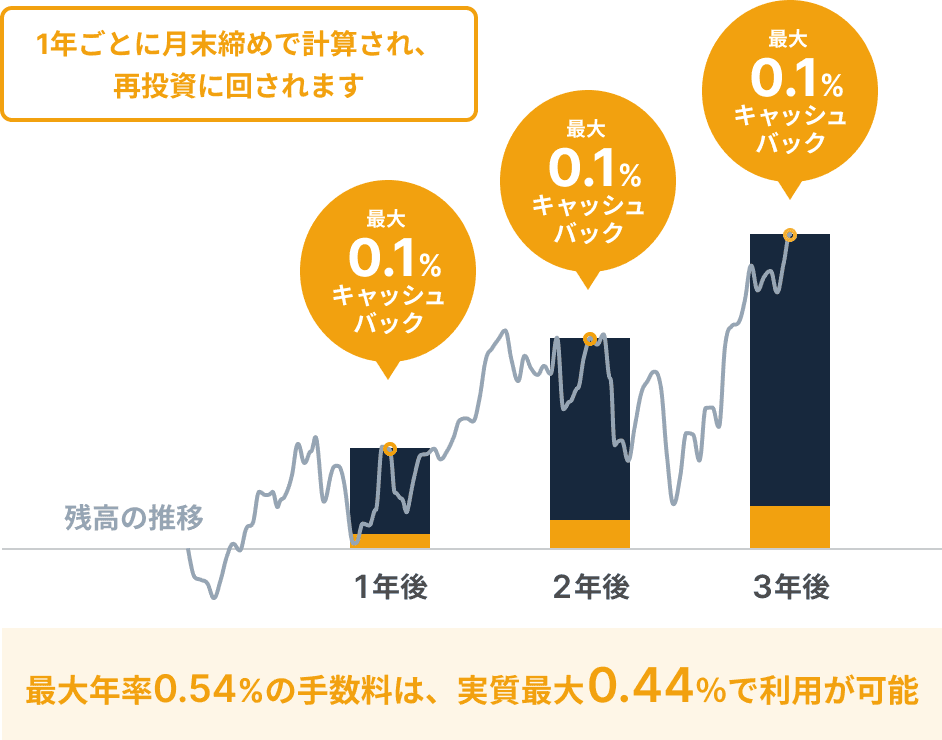

長期利用するほどお得な キャッシュバック

1年間出金がなかったお客様には投資残高の最大年率0.1%分をキャッシュバック。キャッシュバックで還元された現金は、そのまま再投資に回されます。長く出金なしで続けていただけるほどお得な制度です。

※キャッシュバックの対象は、NISA口座で保有される、SUSTENが信託報酬をいただく投資信託の残高に限ります。

NISA口座開設プログラム実施中

SUSTENでNISA口座を開設された方全員に500円をプレゼント(SUSTENの運用口座へ入金)いたします。

NISA口座の開設完了後、自動で入金されるため、特別なお手続きは一切不要です。すでにSUSTENの課税口座で運用を始められている方、他社で開設したNISA口座をSUSTENへ変更される方も対象です。

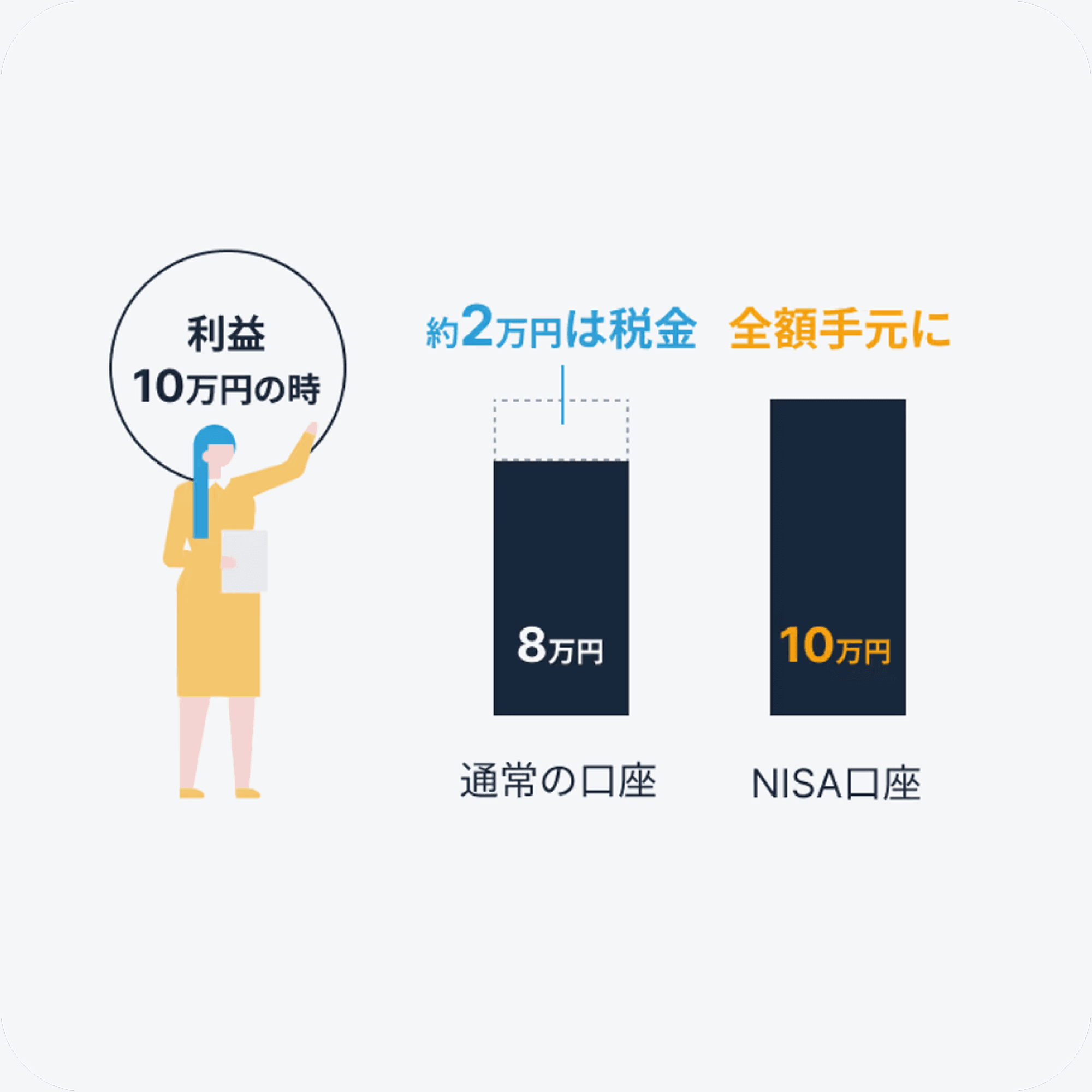

What’s NISA?そもそもNISAってなに?

個人投資家のための税制優遇制度

通常、株式や投資信託などの金融商品から得た利益や配当などに対しては約20%の税金を納める必要がありますが、NISA口座を利用した投資から得た利益などに対しては非課税となります。

その他の費用

診断

無料

口座開設

無料

入金

銀行振込:お客様負担 ※

積立手数料:無料

出金

出金手数料:無料

取引

為替手数料:無料 売買手数料:無料

リバランス:無料

診断 | 無料 |

|---|---|

口座開設 | 無料 |

入金 | 銀行振込:お客様負担 ※

積立手数料:無料 |

出金 | 出金手数料:無料 |

取引 | 為替手数料:無料 売買手数料:無料

リバランス:無料 |

※ ご利用の金融機関にて所定の手数料がかかります